ミユキサブリース × 代理店契約Miyuki Sublease × agency contract

弊社では、東京海上日動火災保険株式会社と、オーナー様と入居者様にかかわる、火災保険の代理店契約を締結しております。

火災保険は、賃貸建物の「住まいと生活を守る」大切な保険です。住まいや家具などの資産を一瞬の事故で失うリスクに備え、

もし災害にあってしまったときは、少しでも早く被害から立ち直る支援を受けることができます。賃貸建物で考えられる、さまざまな

リスクに備え火災保険加入は必須条件となります。補償範囲は多岐に渡りますので、加入した火災保険がどこまでをカバーしてくれる

のか、お客様がリスクヘッジを確認するためにも窓口でご相談を承ります。

トータルアシスト住まいの保険 (※ 居住用建物向け火災保険)

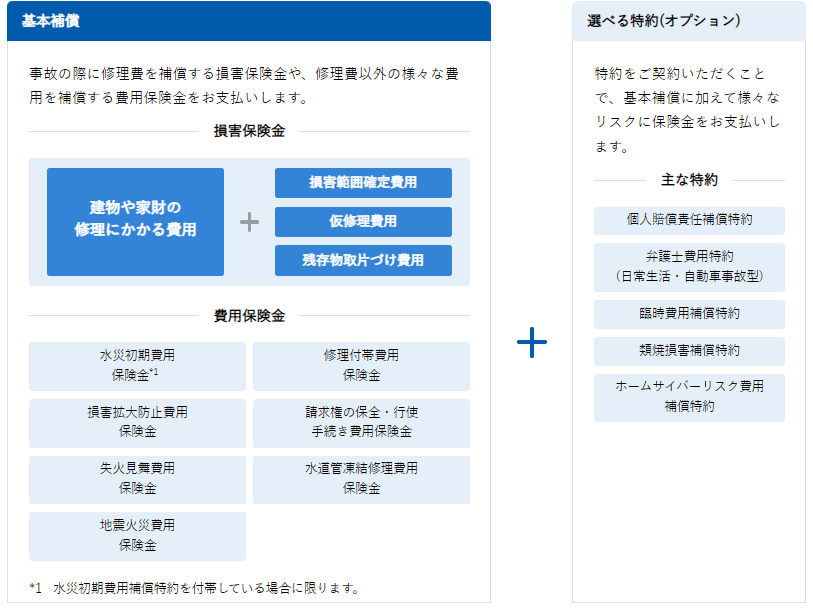

大切な住まいに「補償対象となるリスク」に記載の事故が起こったとき、損害保険金をお支払いします。また、日常生活をサポート

する様々な付帯サービス等もご用意しています。

パンフレット兼重要事項説明書はこちらからパンフレット兼重要事項説明書はこちらから

- ※本記載は始期日が2022年10月1日以降のご契約のご説明です。

トータルアシスト住まいの保険 (火災保険) 補償対象となるリスク

|

火災 火災、落雷、破裂・爆発 |

|

盗難・水濡れ等 盗難、水濡(ぬ)れ、建物の外部からの物体の衝突、 労働争議等に伴う破壊行為等 |

|

風災 風災、雹(ひょう)災、雪災 |

||

|

水災 水災 |

|

破損等 上記以外の偶然な破損事故等 |

トータルアシスト住まいの保険の補償タイプ

| 住まいの保険 | 身近なリスクもしっかり備える 充実タイプ |

自然災害等を中心に補償 スタンダードタイプ |

水災リスクの低い高層階向け マンション向けタイプ |

|---|---|---|---|

| 火災 |  |

|

|

| 風災 | |

|

|

| 水災 | |

|

|

| 盗難・水濡れ等 | |

|

|

| 破損等 | |

|

|

トータルアシスト住まいの保険(火災保険) 商品補償内容

トータルアシスト住まいの保険は、住まいを様々なリスクからお守りし、日常生活においても安心をお届けします。

付帯サービス等

日常生活をサポートする付帯サービス等をご用意しています。なお、各補償メニュー・サービスの内容は変更・中止となる場合があります。

保険料に関するご契約条件

保険料は、支払限度額(保険金額)、保険期間、免責金額(自己負担額)、建物の所在地、構造、建物区分、区分所有建物区分、築年数*1等に応じて異なります。

実際にご契約いただく保険料については、申込書等でご確認ください。異なる契約条件(保険期間や免責金額等)を選択した場合の保険料の違いにつきましては、代理店または東京海上日動までお問い合わせください。

- *1ご申告いただいた「建築年月*2」から「保険始期年月」までの年数で判定します。なお、1年未満の端月数は切り捨てます。また、「建築年月*2」のうち建築月のみが確認できない場合は、建築月を「1月」とみなして築年数を判定します。建築年が確認できない場合は、最も高い水準の保険料を適用します。

- *2建築年月については、「建物完成年月」(建物の建築工事が完了した年月)をご申告ください。「建築確認年月」(住宅着工前に、行政による建築基準法令への適合が確認された年月)を建築年月としてご申告いただくこともできますが、「建物完成年月」をご申告いただいた方が保険料が安くなる場合がありますので、「建物完成年月」を優先的にご申告ください。

構造級別

火災保険は、建物(家財等を収容する建物を含む)の構造に応じて「構造級別」を判定し、「構造級別」に基づき保険料を算出しています。

建物の構造級別は「コンクリート造」「鉄骨造」「木造」といった【柱】の種類に着目して判定します。

ただし、建物全体もしくは建物の主要構造部の耐火性能が優れている場合は、「木造」であってもこの建物の性能に応じた

【耐火基準】を優先して構造級別を決定します。詳細は以下の「構造級別判定フローチャート」をご確認ください。

【耐火基準】で判定する場合

- (1)建築確認申請書等の建物の耐火性能が判定できる書面

- (2)施工者または不動産会社(以下、施工者等といいます。)による証明書のいずれかをご提出いただく場合があります。

(住宅のパンフレット等で確認できることもあります。)

構造級別と保険料の関係については、下図をご参照ください。

- *1コンクリート造には、鉄筋コンクリート造や鉄骨コンクリート造、コンクリートブロック造、れんが造および石造を含みます。

- *2 共同住宅の場合を除きます。

地震保険

火災保険とセットでご契約いただくことで「万が一」の地震等による損害に備えます。地震・噴火またはこれらによる津波(以下地震等といいます。)を原因とする火災・損壊・埋没・流失による損害を補償します。

地震後の暮らしを立て直す資金の確保に地震保険をご契約いただくことをおすすめします。なお、火災保険では地震等による損害は

補償されません(地震火災費用保険金が支払われる場合を除きます。)のでご注意ください。

構造級別判定フローチャート

以下のフローにしたがって、建物(家財等を収容する建物を含む)の「構造級別」を判定します。

ご注意ください

「耐火性能を有する建物*4」、「準耐火性能を有する建物*6」または「省令準耐火建物」に該当する場合、【柱】のみで構造を

判定した場合と比べて保険料が大幅に安くなる可能性があります。特に【柱】が「木造」の場合、構造級別の判定にあたっては

ご注意ください。

- *3長屋造にはテラスハウスを含みます。

- *4耐火性能を有する建物には、「耐火建築物」、「耐火構造建築物」、「主要構造部が耐火構造の建物」、「主要構造部が建築基準法施行令第108条の3第1項第1号イ及びロに掲げる基準に適合する構造の建物」が該当します。

- *5特定避難時間倒壊等防止建築物を除きます。

- *6 準耐火性能を有する建物には、「準耐火建築物」、「主要構造部が準耐火構造の建物」、「主要構造部が準耐火構造と同等の準耐火性能を有する構造の建物」、「特定避難時間倒壊等防止建築物」が該当します。

地震保険 補償対象となるリスク

|

地震による損壊 |  |

地震による火災 |

|

地震による津波 | ||

地震保険 保険の対象

|

居住用の建物・マンション戸室 |  |

家財*1 |

|

|||

地震保険 商品について

お支払いできる主な損害

お支払いできない主な損害

- ・損害の程度が一部損に至らない損害

- ・門・塀・垣のみに生じた損害

- ・地震等が発生した日の翌日から起算して10日を経過した後に生じた損害

- ・地震等の際における保険の対象の紛失・盗難によって生じた損害 等

地震保険のお支払金額

地震等を原因とする火災・損壊・埋没・流失によって保険の対象について生じた損害が、「全損」、「大半損」、「小半損」または「一部損」に該当する場合に、実際の修理費ではなく、地震保険保険金額の一定割合(100%、60%、30%または5%)を保険金としてお支払いします(「全損」「大半損」「小半損」「一部損」の認定は、「地震保険損害認定基準」にしたがいます。)

| 損害の程度 | 認定の基準 | お支払いする 保険金の額 |

|||||

|---|---|---|---|---|---|---|---|

| 建物 | 家財 | ||||||

全損 全損 |

主要構造部の損害額が | 建物の時価の 50%以上 |

焼失または流失した床面積が | 建物の延床面積の70%以上 | 家財の損害額が | 家財全体の時下の80%以上 | 地震保険保険金額の 100% (時価が限度) |

大半損 大半損 |

建物の時価の 40%以上 50%未満 |

建物の延床面積の 50%以上 70%未満 |

家財全体の時価の 60%以上 80%未満 |

地震保険保険金額の 60% (時価の60%が限度) |

|||

小半損 小半損 |

建物の時価の 20%以上 40%未満 |

建物の延床面積の 20%以上 50%未満 |

家財全体の時価の 30%以上 60%未満 |

地震保険保険金額の 30% (時価の30%が限度) |

|||

一部損 一部損 |

建物の時価の 3%以上 20%未満 |

全損・大半損・小半損に至らない建物が、床上浸水または地盤面より45㎝を超える浸水を受けた損害が生じた場合 | 家財全体の時価の 10%以上 30%未満 |

地震保険保険金額の 5% (時価の5%が限度) |

|||

- ※時価とは、保険の対象と同等のものを再築または新たに購入するために必要な金額から、使用による消耗分を差し引いた金額をいいます。

- ※1回の地震等による損害保険会社全体の支払保険金総額が12兆円(2022年4月現在)を超える場合、お支払いする保険金は算出された支払保険金総額に帯する12兆円の割合によって削減されることがあります。

<ご参考>

東日本大震災が発生した際にも、削減することなく保険金は支払われております。また、大震災発生時には、政府は復旧・復興に

向け、地震保険以外の様々な対策も実施しています。

- ※地震保険をセットする火災保険の保険の対象である建物に門、塀、垣、エレベーター、給排水設備等の付属物を含める場合、建物の支払限度額(保険金額)にはこれらの付属物の金額も含まれていますが、損害査定の際には、大震災発生時でも保険金を迅速・的確・公平にお支払いするため、建物の主要構造部に着目して建物全体の損害を認定しています。したがって、付属物のみに損害が発生した場合等は、保険金の支払対象となりません。なお、付属物に損害が発生した場合には、建物の主要構造部にも損害が発生している可能性が高いため、ご契約の代理店または東京海上日動にその旨ご相談ください。

地震保険の保険金額

セットでご契約する火災保険の支払限度額(保険金額)の30%~50%の範囲内で設定いただきます。

- ※原則として、同一敷地内ごとに建物は5,000万円、家財は1,000万円が限度となります。

- ※マンション等の区分所有建物の場合は、各区分所有者ごとに限度額が適用されます。